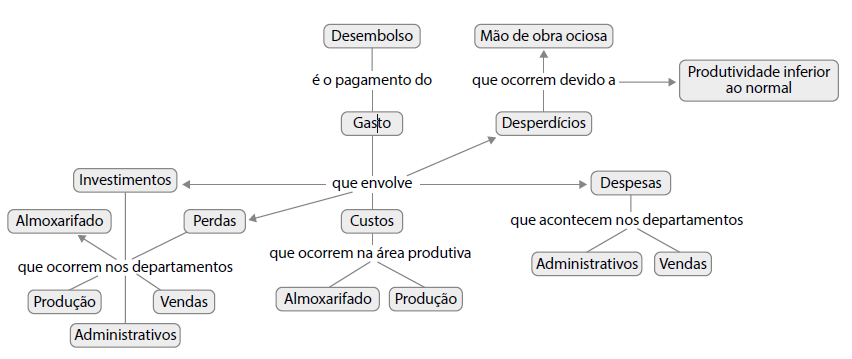

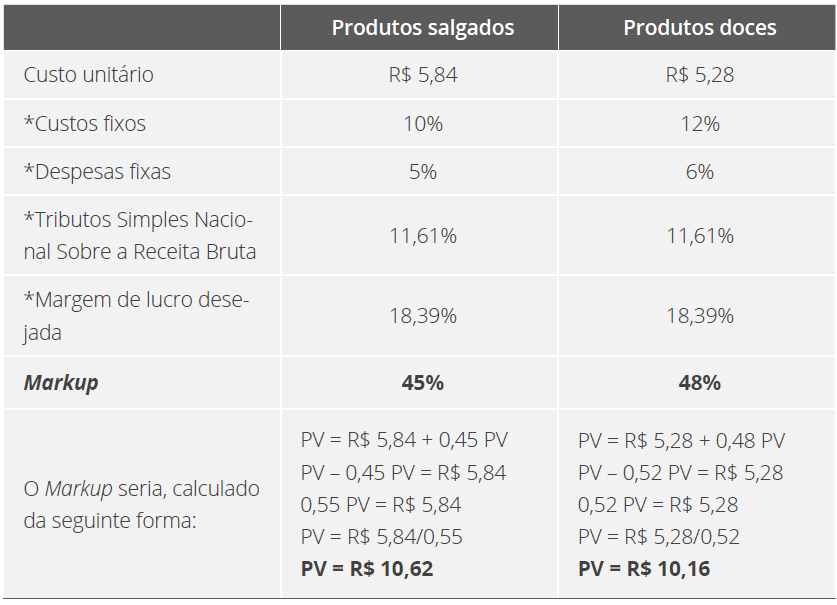

A análise de custo, de volume e de lucro é usada para determinar como as mudanças nos

custos e no volume afetam a receita operacional e o lucro líquido de uma empresa, ou

seja, “a análise custo-volume-lucro é um instrumento de planejamento que permite estudar

e analisar a relação entre receitas totais, custos e despesas” (DUBOIS

et al

., 2019, p. 175). Ao realizar essa análise, existem várias suposições feitas:

-

O preço de venda por unidade é constante.

-

Os custos variáveis por unidade são constantes.

-

Os custos fixos totais são constantes.

-

Tudo o que é produzido é vendido.

-

Os custos são afetados apenas porque a atividade muda.

-

Se uma empresa vende mais de um produto, eles são vendidos no mesmo mix.

Assim, a análise de custo, de volume e de lucro requer que todos os custos da empresa,

incluindo custos de fabricação, vendas e administrativos, sejam identificados como

variáveis ou fixos. Ou seja:

“os custos e despesas serão decompostos em suas parcelas fixas e variáveis para que

seja viável projetar o lucro operacional e possibilitar obter respostas às variações

nos níveis de produção, vendas e nos preços”

- DUBOIS et al ., 2019, p. 175

Nesta perspectiva, essa análise examina, principalmente, os efeitos dos diferentes

níveis de atividade nos resultados financeiros de uma empresa. A razão para o foco

particular no volume de vendas é porque, no curto prazo, o preço de venda e o custo de

materiais e de mão de obra são, geralmente, conhecidos com certo grau de precisão.

Entretanto o volume de vendas, geralmente, não é tão previsível; portanto, no curto

prazo, a lucratividade, muitas vezes, depende disso, conforme observado na figura

abaixo:

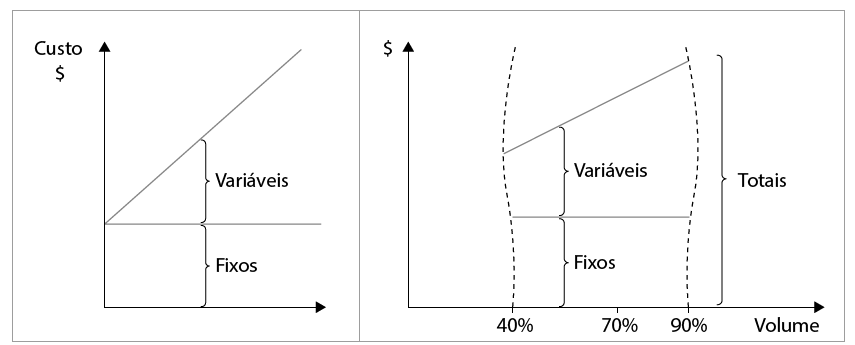

Figura 3 - Custos fixos e variáveis.

Fonte: Martins (2018, p. 240-241).

Descrição da Imagem

: a figura apresenta os custos fixos e variáveis com relação ao volume de atividade da

empresa. Por exemplo: conforme ela aumenta a produção, os custos fixos permanecem

constante até atingir a capacidade máxima de produção, com as mesmas máquinas,

equipamentos e infraestrutura. Por sua vez, os custos variáveis mudam conforme o nível

de produção aumenta, uma vez que eles só ocorrem se houver produção.

Observe, na figura acima, que, se a quantidade vendida for zero ou mil unidades,

a empresa precisará arcar com os seus custos fixos e, por isso, dependendo da

quantidade vendida e do preço, ela pode ter prejuízo ou lucro, uma vez que,

mesmo que a empresa não venda nada, ela terá que pagar os seus

custos fixos, já

que o custo fixo já está pré-determinado a um nível de produção

pré-estabelecida.

Em contrapartida, os custos variáveis serão maiores conforme a empresa aumenta a

quantidade produzida. Assim, na análise de custo, de volume e de lucro, estamos

observando o efeito de três variáveis em uma variável: o lucro.

dependendo da quantidade vendida e do preço, ela pode ter prejuízo ou lucro

Essa análise estima o quanto as mudanças

, nos custos de uma empresa (fixos e variáveis), no volume de vendas e no preço,

afetam o lucro de uma empresa

.

Neste contexto, a análise de custo, de volume e de lucro é útil, pois, no mundo

dos negócios, não temos uma bola de cristal para descobrir quantos clientes

comprarão os nossos produtos. Se soubéssemos, poderíamos tomar decisões

comerciais perfeitas e maximizar os lucros. Por exemplo, uma empresa pode saber

que o preço de venda de um produto, em determinado ano, ficará em torno de R$ 70

e seus custos variáveis serão de, aproximadamente, R$ 40.

Pode-se, portanto, dizer, com algum grau de certeza, que a contribuição por

unidade (preço de venda menos custos variáveis) é de R$ 30, e a empresa, também,

pode ter custos fixos de R$ 300.000 por ano, o que é, novamente, fácil de

prever. Por outro lado, quando fazemos a pergunta: a empresa terá lucro naquele

ano?

A resposta é: não sabemos. Não sabemos porque não

conhecemos o volume de

vendas do período. Mas é possível calcular quantas vendas a empresa precisa

atingir para ter lucro e é, aqui, que começa a análise de custo, de volume e de

lucro.

Como a empresa, normalmente, visa evitar prejuízos operacionais, ela pode utilizar essa

análise para determinar o ponto de equilíbrio empresarial, ou seja, um nível de

atividades que serve como ponto de partida, uma vez que possibilita constatar qual

deverá ser a receita necessária para a empresa, para que o lucro possa começar a ocorrer

(DUBOIS

et al

., 2019), conforme podemos observar na figura a seguir:

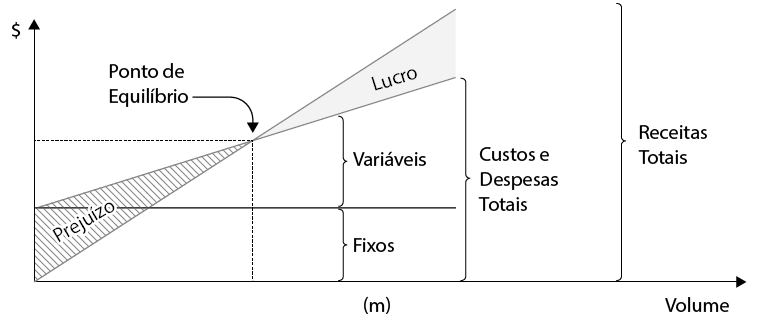

Figura 4 - Ponto de equilíbrio.

Fonte: Martins (2018, p. 240242).

Descrição da Imagem

: a figura apresenta o ponto de equilíbrio entre custos e despesas com relação ao nível

de vendas. Até um patamar de produção, a empresa obtém prejuízo, pois as vendas não são

capazes de cobrir os custos fixos. A partir de um nível de produção, a empresa pode

atingir o ponto de equilíbrio, onde as receitas de vendas cobrem todos os custos fixos,

e a empresa obtém lucro zero. A partir desse ponto, cada unidade que a empresa vender

obterá lucro.

Note, na recente figura, quea partir do momento em que nós conhecemos a composição dos

gastos e o preço dos produtos, podemos saber qual é a quantidade vendida necessária para que

a empresa comece a obter lucros. Ainda sobre o assunto, Dubois (2019) afirma ser notório

que, para uma empresa vender um ou mais produtos, ela deverá incorrer em gastos para

produzi-los, antes de iniciar a sua comercialização e, consequentemente, obter a sua

receita. Nesses momentos, a empresa apresentará gastos maiores que receitas e, portanto,

ocorrerá prejuízo (DUBOIS et al., 2019, p. 176).

A partir de um momento, entretanto, haverá certa quantidade vendida que estabelecerá o

ponto neutro (ponto de equilíbrio), ou seja, o prejuízo será igual a zero, uma vez que

os gastos são iguais às receitas. A partir daí, qualquer unidade vendida resultará em

lucro para a empresa, isto é, as receitas serão maiores que os gastos. Vejamos um

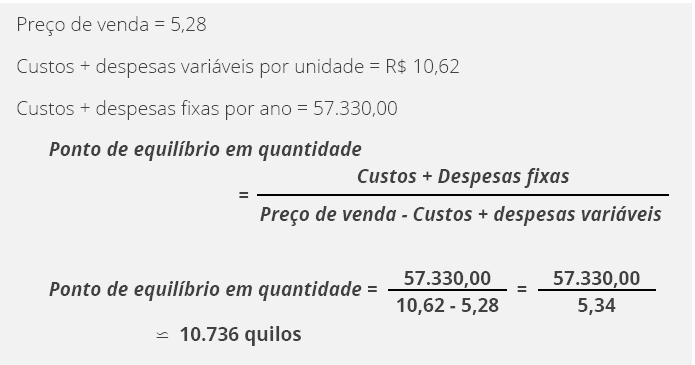

exemplo na tabela a seguir:

Tabela 6 - Ponto de equilíbrio.

Fonte: a autora.

Pois bem, quando trabalhamos o ponto de equilíbrio, não podemos deixar de tratar da

margem de contribuição, DUBOIS (2019) aborda da seguinte forma:

“que é obtida pela diferença entre a receita bruta (Vendas) e os custos e despesas

variáveis [...] A margem de contribuição é o valor representado que propiciará à

empresa enfrentar seus custos e despesas fixas

-DUBOIS et al ., 2019, p. 181