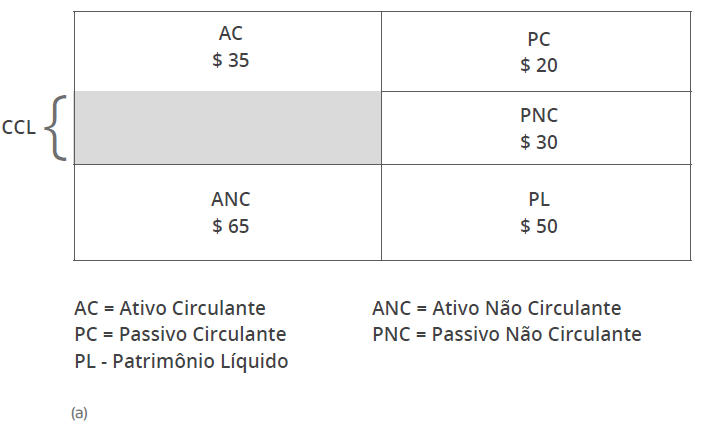

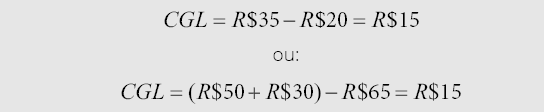

Observe que, do total de R$ 35,00 aplicados no ativo circulante, R$ 20,00 são

financiados por meio de dívidas de curto prazo, no passivo circulante, e os R$

15 restantes se remetem ao capital de giro liquido do negócio, originado de

recursos de longo prazo, como passivo não circulante e patrimônio líquido. Isto

significa que, dos R$ 80,00 captados em longo prazo, R$ 65,00 estão aplicados em

ativos de longo prazo (não circulante, em investimentos ou imobilizado) e R$

15,00 “excedentes são direcionados para

financiar o capital de giro da empresa,

denotando certa folga financeira” (ASSAF NETO; SILVA, 2012, p. 6).

Em contrapartida, “uma administração

inadequada do capital de giro resulta

normalmente em sérios problemas financeiros, contribuindo efetivamente para

a

formação de uma situação de insolvência” (ASSAF NETO; SILVA, 2012, p.

1). Isso

comumente ocorre quando uma empresa apresenta CGL negativo, isto é, com passivo

circulante acima do ativo circulante, o que indica que os recursos de longo

prazo da entidade são insuficientes para atender a suas obrigações em longo

prazo, empregando, assim, recursos do passivo circulante para esse fim. Isto

significa que um CGL negativo mostra que a entidade está utilizando recursos

passivos correntes para financiar seus investimentos em ativos não circulantes.

“A folga financeira e negativa pela presença de exigibilidade de curto prazo

financiando aplicações com prazos de retorno maiores. Em outras palavras, parte da

dívida da empresa tem prazo de resgate menor que o retorno da aplicação destes

recursos” (ASSAF NETO; SILVA, 2012, p. 7).

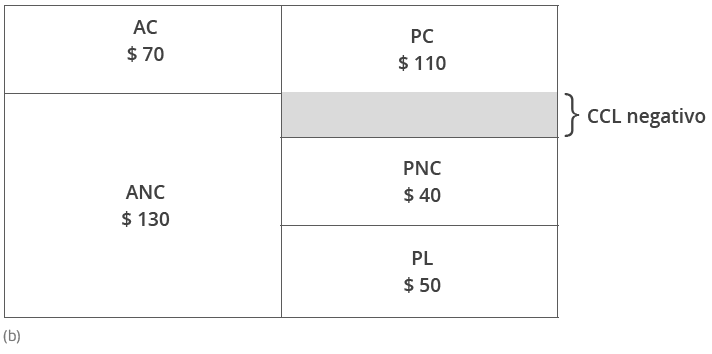

Observe que, na parte (b) da Figura 1, o CGL e de R$ 40,00, o que indica que R$ 40,00,

dos R$ 130,00 aplicados em ativo não circulante, estão sendo financiados por dívidas de

curto prazo.

De outra forma, nota-se que a entidade possui R$ 90,00 de recursos de longo

prazo, que envolvem o passivo não circulante e o patrimônio líquido. Além disso,

esse montante não e o bastante para atender a suas aplicações no ativo não

circulante de R$ 130,00, sendo a diferença de R$ 40,00 “coberta por obrigações

correntes (passivo circulante). Esta situação de aperto de liquidez e, muitas

vezes, uma decisão de estrutura financeira da empresa, optando-se por uma

preferência em relação ao dilema risco retorno” (ASSAF NETO; SILVA, 2012, p. 7).

O posicionamento da empresa com relação à situação de liquidez deve ser decidido

considerando a estrutura que atenda melhor as necessidades e aos objetivos da

entidade. Por exemplo, empresas com fluxos de caixa muito previsíveis podem

empregar um capital giro líquido baixo ou, talvez, negativo, como, normalmente,

ocorre com as companhias prestadoras de serviços públicos (ASSAF NETO; SILVA,

2012).

Portanto, para saber se a administração do capital de giro está adequada,

divide-se os ativos circulantes pelos passivos circulantes para obter o índice

atual.

Os credores usam esse índice para avaliar a capacidade da empresa em honrar suas

obrigações de curto prazo. O negócio deve ter um índice de liquidez mínimo de 1,

para que seus ativos líquidos sejam considerados adequados para cobrir as

responsabilidades de curto prazo.

“

E importante ter em conta que a administração do capital de giro trata dos ativos e

passivos correntes como decisões interdependentes. Por exemplo, a perda da liquidez

pela maior participação de estoques no ativo circulante deve ser compensada por um

maior volume de caixa; a presença de passivos de prazos mais curtos exige, por seu

lado, ativos correntes mais líquidos, e assim por diante (ASSAF NETO; SILVA, 2012,

p. 1).

Nesta perspectiva, o capital de giro protege

o negócio dos efeitos das

flutuações das condições de mercado, o que é, particularmente, importante

para

uma empresa que opera em uma indústria sazonal, porque facilita a

sustentação

das operações durante a baixa temporada. Um negócio sazonal precisa

ter capital

de giro suficiente para preencher a lacuna de receita criada pelo declínio das

vendas na baixa temporada, pois, caso contrário, a empresa estaria em risco de

inadimplência em suas contas e dívidas de curto prazo, uma situação que afetaria

seu perfil de crédito geral.

O capital de giro, por sua vez, pode

ser segmentado em fixo (ou

permanente) e

variável (ou sazonal). O capital de

giro fixo refere-se ao volume mínimo de

ativo circulante necessário para manter a empresa em condições normais de

funcionamento. O capital de giro variável, por sua vez, é definido pelas

necessidades adicionais e temporais de recursos, que são verificadas em

determinados períodos e motivadas, principalmente, por compras antecipadas de

estoques, maior morosidade no recebimento de clientes, recursos do disponível em

trânsito, maiores vendas em certos meses do ano etc. (ASSAF NETO; SILVA, 2012).

A presença de ativos correntes na estrutura financeira das entidades e essencial, pois

viabiliza, financeiramente, os negócios e auxilia na formação do retorno econômico do

investimento executado. Assim, as empresas formalizam estratégias operacionais de

atuação, em especial com relação a administração do capital de giro, buscando avaliar os

investimentos correntes realizados e selecionando os passivos mais convenientes.

“Por exemplo, uma possível alternativa de retomada das vendas pode processar-se pelo

incentivo das vendas a prazo, exigindo-se, neste caso, maior volume de investimento

em circulante” (ASSAF NETO; SILVA, 2012, p. 1).

Neste contexto, a definição do montante de capital de giro e uma tarefa com sensíveis

repercussões sobre o sucesso dos negócios, exercendo evidentes influências sobre a

liquidez e a rentabilidade das empresas. sob determinado enfoque, uma empresa deve

investir em capital de giro enquanto o retorno marginal dos ativos correntes se mantiver

acima do custo dos recursos alocados para seu financiamento” (ASSAF NETO; SILVA, 2012,

p. 2).

Cabe destacar, também, que o capital de giro

convive com dois outros atributos

importantes: a curta duração e rápida conversão de seus ativos em outros do mesmo

grupo

e a consequente reconversão.

E perceptível, nos ativos correntes, a presença de um fluxo

continuo e permanente de recursos entre seus vários itens, determinando uma interrelação

forte no grupo e tornando seus valores muito mutáveis.

Por exemplo, o disponível e reduzido por compras de estoques; os estoques, por

sua

vez, são transformados em vendas; se as vendas forem a vista, ocorre uma

elevação do

disponível; se as vendas forem realizadas a prazo, a conta de valores a receber

e

alterada, transformando-se em disponível quando do recebimento; e assim por

diante.

Uma boa administração do capital de giro envolve imprimir alta rotação (giro) ao

circulante, tornando mais dinâmico seu fluxo de operações (ASSAF NETO; SILVA,

2012,

p. 8)”.

Assim, o incremento de atividade no capital de giro gera menor necessidade de

imobilização de capital no ativo circulante e, por consequência, incentivo à

elevação da rentabilidade.

No mundo dos negócios, buscam-se, de forma sistemática, a produção e a venda de bens

e serviços, de forma a produzir determinados resultados, visando atender as

expectativas de retorno das fontes de financiamento da empresa (ASSAF NETO; SILVA,

2012).

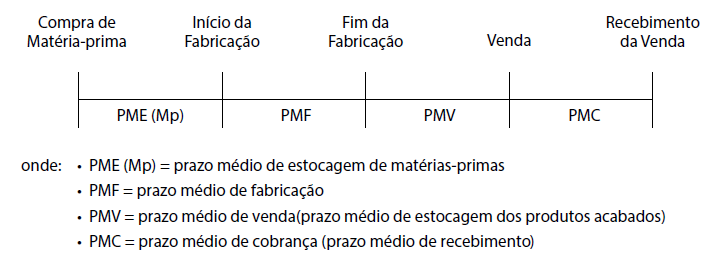

E no entendimento deste processo que se identifica, de forma natural e repetitiva, o

ciclo operacional da empresa, que se inicia na aquisição da matéria-prima para produção

– caso de uma empresa industrial – e se finaliza no recebimento pela venda do produto

final (ASSAF NETO; SILVA, 2012, p. 8). Isto é, o ciclo operacional incorpora, de forma

sequencial, todas as fases operacionais que estão no processo de

produção/venda/recebimento, conforme podemos observar na figura a seguir:

Figura 2 - Ciclo operacional de uma empresa industrial.

Fonte: Assaf Neto e Silva (2012, p. 9).

Descrição da Imagem

: a figura apresenta o ciclo operacional, que incorpora, de forma sequencial, todas as

fases

operacionais que estão no processo de produção/venda/recebimento, que envolvem: prazo

médio de

estocagem de matérias primas; prazo médio de fabricação; prazo médio de venda (prazo

médio de

estocagem dos produtos acabados); e prazo médio de cobrança (prazo médio de

recebimento).