A análise horizontal examina as mudanças nos valores em reais nas demonstrações financeiras de uma empresa ao longo do tempo.

A análise vertical (AV) considera cada item de linha como uma porcentagem de um valor base no período atual.

TEMA DE APRENDIZAGEM

TEMA DE APRENDIZAGEM

GERENCIANDO O NOVO NEGÓCIO II

Chegamos ao último tema de aprendizagem e nele entenderemos as análises vertical e horizontal da demonstração de resultado e do balanço patrimonial bem como os indicadores financeiros, como forma de análise da gestão da empresa. Este tema traz exemplos práticos para melhor entendimento sobre o assunto abordado.

Bons estudos!

O Balanço Patrimonial é uma demonstração contábil que relata os ativos, os passivos e o patrimônio líquido de uma entidade, em determinado momento, e fornece uma base para calcular as taxas de retorno dos ativos e avaliar a estrutura de capital da empresa. É um dos mais importantes demonstrativos empregados no processo de tomada de decisão, uma vez que seus elementos permitem que os avaliadores tirem conclusões com relação à liquidez, à solvência, ao endividamento, à rentabilidade e à estrutura patrimonial, entre outros. É uma demonstração financeira que mostra o que uma empresa possui e deve bem como o valor investido pelos acionistas.

Tabela 1 - Estrutura do balanço patrimonial Padaria Dolce Vita.

Fonte: a autora.

O Ativo é composto pelas contas de bens, direitos e outros recursos da entidade que forneçam ou auxiliam a fornecer caixa. É um “recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade (normalmente na forma de caixa)” (MARTINS et al ., 2019, p. 21). Reconhece-se um ativo no balanço patrimonial quando ele possuir prováveis benefícios econômicos futuros para a empresa e o seu custo puder ser estabelecido em bases confiáveis.

Um ativo pode ser disposto em dois grupos, de acordo com seu grau de liquidez: circulante e não circulante, e ele “não é reconhecido no balanço patrimonial quando desembolsos tiverem sido incorridos ou comprometidos, dos quais seja improvável a geração de benefícios econômicos para a entidade após o período contábil corrente” (MARTINS et al ., 2019, p. 21). No Ativo Circulante, são classificados os itens de maior liquidez realizáveis no curto prazo, isto é, em menos de um ano para empresas que possuem ciclos iguais ou inferiores a um ano, por venda, recebimento ou consumo.

“Ciclo operacional é o tempo gasto por uma entidade desde a aquisição de matérias-primas (na atividade industrial) ou mercadorias (na atividade comercial) até o recebimento da venda” (MARTINS et al ., 2019, p. 21).

No Ativo Não Circulante, estão os itens de menor liquidez que serão realizados no longo prazo. Assim, faz parte desse grupo o “Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível’’. Dispostos em ordem decrescente de liquidez, esses itens apresentam baixa liquidez ou liquidez mínima, no caso daqueles que não se destinam à venda” (MARTINS et al ., 2019, p. 22).

No Passivo, estão presentes as obrigações da entidade, resultantes de eventos que já aconteceram, em que se espera que as liquidações resultem em saída de recursos que são capazes de resultar em benefícios econômicos. Um passivo é reconhecido no balanço patrimonial em caso de ser “provável que uma saída de recursos envolvendo benefícios econômicos seja exigida em liquidação de uma obrigação presente e o valor pelo qual essa liquidação se dará possa ser determinado em bases confiáveis” (MARTINS et al ., 2019, p. 23).

As contas do Passivo Circulante e do Passivo não Circulante são apresentadas por ordem de exigibilidade, sendo, inicialmente, exibidas aquelas que devem ser pagas primeiro e, por final, as que as datas de pagamentos estão mais distantes. No Passivo Circulante, estão todas as obrigações cuja liquidação deva ser feita no prazo de um ano, ou no prazo de um ciclo operacional, se esse for maior. “No Passivo Não Circulante estão todas as obrigações cuja liquidação deva ser feita no prazo superior a um ano, ou a um ciclo operacional, se este for maior” (MARTINS et al ., 2019, p. 23).

O Patrimônio Líquido, por sua vez, é o valor residual dos ativos da entidade, depois de deduzidos todos os seus passivos. Portanto, sua avaliação depende dos critérios de avaliação adotados no Ativo e no Passivo. O Patrimônio Líquido representa o total de recursos próprios da entidade, pertencentes a seus acionistas ou sócios.

Cabe destacar que tão importante quanto o Balanço Patrimonial é a Demonstração do Resultado do Exercício ao processo decisório, dentro e fora da empresa, pois, nela, estão expressos os resultados apurados pela entidade, tanto a benefício do capital de terceiros quanto do capital próprio. “É por meio dela que se pode avaliar tendências em termos de receitas, custos e despesas de variadas naturezas. Assim, os índices de rentabilidade e prazos médios estão pautados, em parte, nas informações apresentadas neste relatório” (MARTINS et al ., 2019, p. 23).

A Demonstração do Resultado do Exercício apresenta, de forma esquematizada, os resultados auferidos pela entidade em determinado período. “Em linhas gerais, o resultado é apurado deduzindo-se das receitas todas as despesas (inclusive os custos, que nesse momento se transformam em despesas) que a empresa incorreu no referido período” (MARTINS et al ., 2019, p. 31).

Em termos conceituais, receitas são entendidas como aumentos nos benefícios econômicos durante o período contábil, sob a forma de entrada de recursos, ou aumento de ativos, ou diminuição de passivos, que resultam em aumentos do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade.

As receitas são reconhecidas na demonstração do resultado quando resultam em aumentos nos benefícios econômicos futuros, provenientes do aumento de um ativo ou da diminuição de um passivo, que possam ser determinados em bases confiáveis. Isso significa, de fato, que o reconhecimento das receitas ocorre simultaneamente com o reconhecimento de aumentos de ativos ou de diminuições de passivos. As despesas são decréscimos nos benefícios econômicos durante o período contábil, sob a forma de saída de recursos, ou redução de ativos, ou incrementos em passivos, que resultam em decréscimos do patrimônio líquido e que não sejam provenientes de distribuição aos proprietários da entidade.

As despesas são decréscimos nos benefícios econômicos durante o período contábil

As despesas são reconhecidas na demonstração do resultado quando surge um decréscimo que possa ser determinado em bases confiáveis, nos futuros benefícios econômicos, provenientes da diminuição de ativos ou do aumento de passivos.

“Isso significa, de fato, que o reconhecimento de despesa ocorre simultaneamente com o reconhecimento do aumento do passivo ou da diminuição do ativo (por exemplo, a provisão para obrigações trabalhistas ou a depreciação de um equipamento)” (MARTINS et al ., 2019, p. 31).

As despesas são reconhecidas mediante a associação direta entre elas e os correspondentes itens de receita. Esse processo é conhecido como regime de competência, que envolve o reconhecimento conjunto das receitas e das despesas que sucedem, de forma direta,

“das mesmas transações ou outros eventos; por exemplo, os vários componentes de despesas que integram o custo das mercadorias vendidas devem ser reconhecidos na mesma data em que a receita derivada da venda das mercadorias é reconhecida” (MARTINS et al ., 2019, p. 31).

Todavia, muitas vezes, isso é necessário ao reconhecer despesas relacionadas ao emprego ou ao desgaste de ativos, tais como: ágio, marcas, patentes e imobilizado;

“em tais casos, a despesa é designada como depreciação ou amortização. Esses procedimentos de alocação destinam-se a reconhecer despesas nos períodos contábeis em que os benefícios econômicos associados a tais itens sejam consumidos ou expirem” (MARTINS et al ., 2019, p. 31).

Uma despesa é reconhecida, de forma imediata, na demonstração do resultado quando um gasto não é capaz de gerar benefícios econômicos futuros ou quando não se qualificam, para reconhecimento no balanço patrimonial como um ativo.

Uma despesa é também reconhecida na demonstração do resultado quando um passivo é incorrido sem o correspondente reconhecimento de um ativo, como no caso de um passivo decorrente de garantia de produto (MARTINS et al ., 2019, p. 31). Vejamos, na tabela a seguir, a demonstração de resultado.

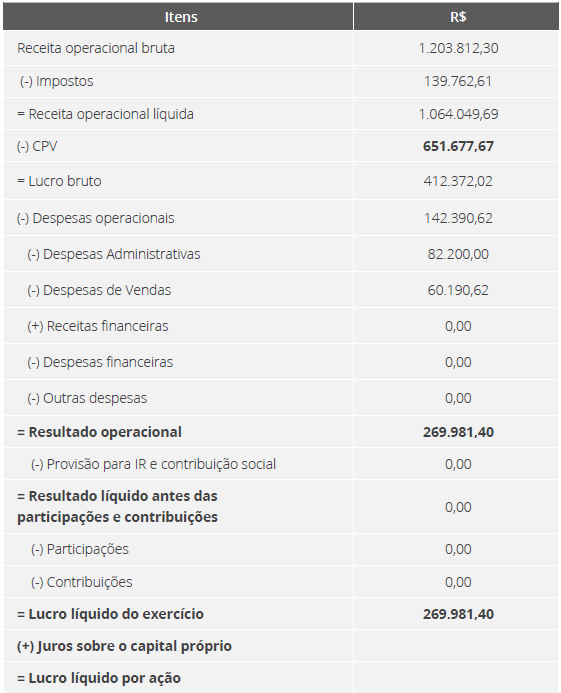

Tabela 2 - Demonstração de resultados Padaria Dolce Vita.

Fonte: a autora.

A Receita Bruta é compreendida como o valor total de vendas de uma empresa durante o período . Para encontrar a Receita Líquida, são deduzidos as vendas canceladas, as devoluções, os abatimentos e os impostos incidentes, como: IPI, ICMS, PIS, CONFINS etc.

Da Receita Líquida, é deduzido o Custo da Mercadoria Vendida (CMV) — em empresas industriais —, ou o Custo da Mercadoria Vendida (CMV) — em empresas comerciais —, ou o Custo dos Serviços Prestados (CSP) — em empresas prestadoras de serviço — (MARTINS et al ., 2019). Após essa dedução, chega-se ao Lucro Bruto.

As Despesas Operacionais (vendas e administrativas) são todos os gastos voltados para manutenção das atividades relacionadas à operação do empreendimento. As despesas de vendas envolvem os gastos relacionados à promoção, à distribuição e às vendas da entidade. Agora, as despesas administrativas são os gastos da entidade na manutenção da gestão, o que inclui salários dos colaboradores da administração, encargos sociais, materiais de escritório, honorários da diretoria etc. As receitas e as despesas financeiras equivalem às entradas de recursos oriundos de atividades relacionadas à operação da entidade, como descontos obtidos e juros de aplicações financeiras, descontos obtidos etc., e, de forma respectiva, às remunerações pagas pelo emprego de capitais de terceiros (que envolvem despesas de captação de recursos, juros sobre empréstimos e financiamentos, comissões bancárias etc.) (MARTINS et al., 2019).

Por sua vez, as Outras Receitas e Despesas Operacionais são aquelas que não são enquadradas nos grupos anteriores, como receita e despesa de equivalência patrimonial. Ainda, fazem parte desse grupo as outras receitas operacionais, que envolvem lucros na venda de sucatas, lucros de participação em outras sociedades etc. Para se chegar ao Lucro Operacional, basta deduzir do Lucro Bruto as Despesas Operacionais. O próximo passo é deduzir a Provisão para Imposto de Renda e Contribuição Social” (MARTINS et al., 2019, p. 33).e

O cálculo desses dois tributos não é realizado sobre o lucro operacional calculado pela contabilidade, mas com base no lucro ajustado , conforme determinações “da legislação do Imposto de Renda. Após a dedução da Provisão para IR e Contribuição Social, tem-se o Resultado Líquido Antes das Participações e Contribuições” (MARTINS et al ., 2019, p. 33).

Após essa etapa, são feitas as deduções relativas às participações e às contribuições previstas: participações de empregados, debêntures, contribuições para instituições/fundos de assistência/previdência de empregados, administradores e partes beneficiárias etc. Deduzidas as participações e as contribuições, obtém-se o Lucro Líquido do Exercício, para cálculo do Lucro Líquido por Ação (LPA), dividindo-se o valor pela quantidade de ações da empresa (MARTINS et al ., 2019). Portanto, agora que entendemos, de forma mais detalhada, o balanço patrimonial e a demonstração do resultado, compreenderemos como avaliar cada uma das contas ou grupo de contas de forma rápida e simples, por meio das análises horizontal e vertical, comparando as contas entre si e entre diferentes períodos.

A análise horizontal (AH) é empregada na revisão das demonstrações financeiras de uma empresa em vários períodos. Geralmente, é representado como um crescimento percentual sobre o mesmo item de linha no ano base permite que os usuários das demonstrações financeiras identifiquem, facilmente, tendências e padrões de crescimento. O cálculo se dá por meio da seguinte fórmula:

AH =[Valor atual do elemento/Valor do elemento no período base]1}x100

A análise horizontal não, somente, melhora a revisão direta da consistência de uma empresa ao longo do tempo, mas também melhora a comparabilidade do crescimento de uma empresa com o de seus concorrentes. Vejamos um exemplo, na tabela a seguir.

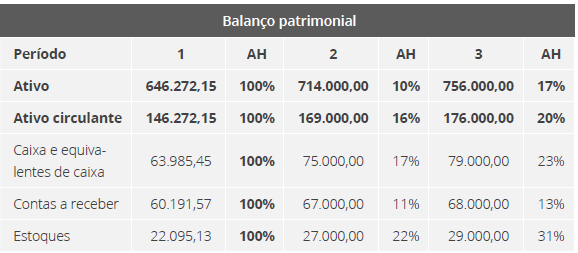

Tabela 3 - Análise horizontal do balanço patrimonial da Padaria Dolce Vita.

Fonte: a autora.

Como podemos notar, no Balanço Patrimonial da Padaria Dolce Vita, todos os valores percentuais do período “1” são iguais a 100%, uma vez que esse é o período tomado como base. Já os percentuais dos anos seguintes são obtidos por meio da regra de três. Tomando-se Contas a Receber, por exemplo, dividese o valor R$ 32.301,15 por R$ 39.000,00, diminui 1 e multiplica-se por 100 e obtém o valor percentual de 21%. Da mesma forma, no período “3”, dividese o valor R$ 44.000,00 por R$ 32.301,15, diminui 1 e multiplica-se por 100 e obtém-se o valor percentual 36%.

Tabela 4 - Análise horizontal da demonstração de resultado da Padaria Dolce Vita.

Fonte: a autora.

Como pode ser observado na tabela acima, as receitas tiveram um crescimento de 8.43% entre os períodos “1” e “2”, enquanto os custos dos produtos vendidos cresceram 10.48%. Com isso, o lucro bruto obteve um incremento percentual pouco menor que as vendas, ou seja, 6.13%. As despesas operacionais tiveram um aumento médio de 2% entre os períodos “1” e “3”.Nesta perspectiva, podemos observar que tanto os custos e quanto as despesas tiveram uma variação significativa na Padaria Dolce Vita nos últimos anos, isto é, acima das receitas. Nesta perspectiva, quando fazemos uma análise horizontal, precisamos descontar o efeito das variações de preços, isto é, a inflação, já que as receitas da empresa podem ter aumentado. Porém essa elevação pode ter derivado de um efeito inflacionário durante o período; por isso, é importante analisar se a quantidade vendida aumentou também.

A análise horizontal examina as mudanças nos valores em reais nas demonstrações financeiras de uma empresa ao longo do tempo.

A análise vertical (AV) considera cada item de linha como uma porcentagem de um valor base no período atual.

Nesta perspectiva, os itens de linha em uma demonstração de resultados podem ser indicados como porcentagem das vendas brutas, enquanto os itens de linha em um balanço podem ser indicados como porcentagem do total de ativos ou passivos, e a análise vertical de uma demonstração de fluxo de caixa mostra cada entrada de caixa ou fluxo de saída como porcentagem do total de entradas de caixa.

Av = [Grupo de contas ou conta/Total do ativo ou passivo] x 100

Os índices da análise vertical são calculados de forma semelhante aos índices da análise horizontal, a diferença é que, enquanto, na análise horizontal, analisa-se a variação temporal ocorrida em uma mesma conta, na análise vertical, verifica-se a variação de uma conta em relação a outra em um mesmo período (MARTINS et al ., 2019).

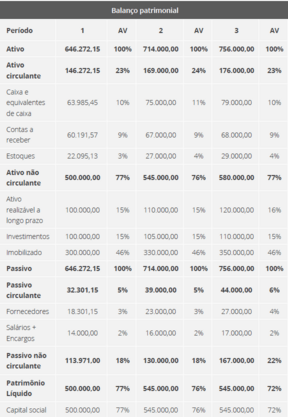

A análise vertical é realizada por meio da extração percentual da relação entre elementos pertencentes à demonstração financeira de um mesmo período. Esses percentuais que podem ser comparados entre si e entre diferentes empresas ao longo do tempo. “O objetivo é dar uma ideia da representatividade de cada item ou subgrupo de uma demonstração financeira relativamente a um determinado total ou subtotal tomado como base” (MARTINS et al ., 2019, p. 91). Na tabela a seguir, está apresentada a análise vertical do balanço patrimonial da Padaria Dolce Vita, veja:

Tabela 5 - Análise vertical do balanço patrimonial da Padaria Dolce Vita.

Fonte: a autora.

Como pode ser observado na Tabela 5, o Balanço Patrimonial da Dolce Vita e os totais do Ativo e Passivo + PL são tomados como base (100%), enquanto as outras contas e grupos de contas são comparados com esses valores. Tomando-se a conta Imobilizado, no período “1”, por exemplo, dividese o valor R$ 300.000,00 por R$ 646.272,15 e multiplica-se por 100 e obtém-se o índice 46%. Ou seja, esse imobilizado representa, apenas, 46% do ativo total da empresa.

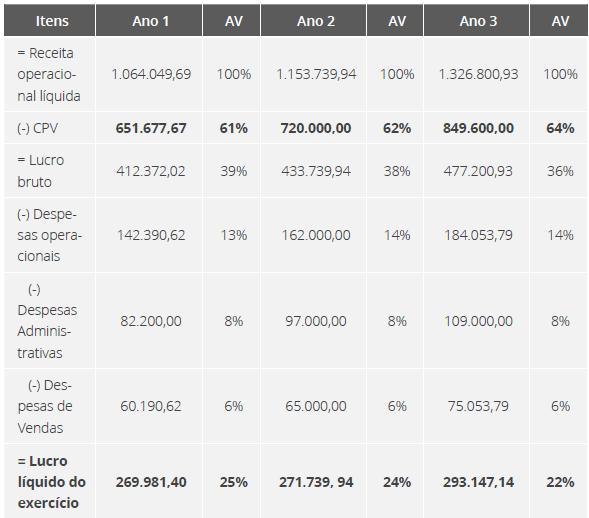

A análise vertical pode ser empregada para todas as Demonstrações, inclusive na “análise da Demonstração do Resultado (DRE), em que os vários itens são calculados comparativamente às vendas, brutas ou líquidas, inclusive as representações das despesas em relação às vendas” (MARTINS et al., 2019, p. 93). Está apresentada, na tabela a seguir, a análise vertical da demonstração do resultado do exercício Dolce Vita para os três períodos, veja:

Tabela 6 - Análise vertical da demonstração de resultado da padaria Dolce Vita.

Fonte: a autora.

Os índices são calculados dividindo-se os valores de cada conta pelo valor das Receitas Líquidas de vendas do mesmo período e multiplicando-se por 100. Ao analisar a conta CPV no período “1”, por exemplo, dividese o valor R$ 651.677,67 por R$ 1.064.049,69 e multiplica-se por 100 e obtém-se o índice 61%. A análise vertical dá uma ideia de proporção. A conta CPV, por exemplo, mostra que os custos representaram 61% das vendas no período “1”, sendo alterados para 62% no período “2” e para 64% no período “3”. Já o lucro líquido representava 25% das vendas no período “1”, sendo reduzido para 24% e 22% nos períodos “2” e “3”, respectivamente.

Ao analisar o Balanço Patrimonial da empresa, verifica-se que o Ativo Circulante apresentou um crescimento de 20%, entre os períodos “1” e “3”, e o Passivo Não Circulante, um crescimento de 47%, sendo que duas contas apresentaram as maiores variações: a primeira foi Caixa e Equivalentes de Caixa com crescimento de 24%, representando 23% de todo o Ativo, e a segunda foi empréstimos de longo prazo com crescimento de 47%, representando 22% do Ativo. Isso mostra como essas duas contas cresceram de valor e de importância relativa (percentual) no patrimônio e no capital de terceiros na entidade.

Ao verificar a análise vertical da Padaria Dolce Vita, percebe-se que o ativo circulante é muito superior ao passivo circulante, que cresceu mais do que o ativo circulante durante o período. Entretanto, a folga financeira da padaria, isto é, o seu capital circulante líquido, é considerável. Como não há nada para se preocupar com relação ao problema de liquidez, é essencial considerar que a entidade pode estar perdendo oportunidades de mercado de captar recursos baratos (alavancando a empresa financeiramente), de forma a produzir um retorno maior para os sócios, uma vez que esse recurso poderia ser aplicado de forma que traria um retorno para os sócios muito maior que o custo.

“ E nem sempre essa é tarefa fácil; muitas vezes, não se encontram as razões olhando-se as demonstrações contábeis. Nós conseguimos é levantar hipóteses, e depois testá-las. Muitas vezes, os testes resolvem as dúvidas, outras não. Daí a exigência, em muitos países, de a administração da entidade incluir, no relatório da administração ou num relatório à parte, a análise feita pela própria administração, porque só ela, somente ela, tem acesso a todas as informações”. Do lado de fora é possível muita coisa por um bom analista, mas não tudo (MARTINS et al ., 2019, p. 120)”.

Ao analisar a Demonstração do Resultado, constata-se que as receitas tiveram um crescimento de 24,7% durante os períodos “1” e “3”, entretanto os custos tiveram crescimento maior e atingiram 30,4% no mesmo período. As despesas, também, tiveram crescimentos semelhantes, de forma que o resultado líquido apresentou variação positiva de 8,6% entre os três períodos. O acréscimo do lucro foi em uma porcentagem inferior ao da receita líquida apresentada durante os períodos.

Será que isso ocorreu devido à elevação da quantidade de produtos vendidos com menor margem nesses períodos? Ou a um aumento de preços? Ou, ainda, a ambos? Note que só olhando as demonstrações, muitas vezes, só podemos contar com suposições.

Compreender as análises horizontal e vertical é essencial tanto para a contabilidade quanto para a gestão da empresa, porque esses tipos de análises são úteis para usuários internos das demonstrações financeiras e para usuários externos. Se a análise revelar quaisquer diferenças inesperadas nas contas da demonstração de resultados, a equipe de gerenciamento e contabilidade da empresa deve isolar os motivos e tomar medidas para corrigir o(s) problema(s).

A análise vertical pode se tornar uma ferramenta mais potente quando usada em conjunto com a análise horizontal, que considera as finanças de determinado período de tempo. Assim, ambas as análises são úteis para analisar o desempenho de uma empresa. Embora qualquer um dos fatores, individualmente, possa ser bom ou ruim, uma empresa saudável terá pontos positivos para cada um deles, para mostrar que o lucro melhorou com o tempo e, atualmente, é positivo.

Fonte: a autora.

Os índices de liquidez são métricas financeiras empregadas para estabelecer a capacidade de um devedor de pagar suas obrigações de dívidas atuais sem levantar capital externo. Esses índices determinam a capacidade de uma empresa de cobrir obrigações e fluxos de caixa de curto prazo, sendo eles: liquidez corrente, liquidez seca, liquidez imediata e liquidez geral. Além desses, veremos os índices de estrutura patrimonial, que envolvem endividamento, composição do endividamento, imobilização do patrimônio líquido e imobilização de recursos não correntes.

O índice de liquidez corrente mostra o quanto a empresa possui de recursos de curto prazo (ativo circulante) para cada real de dívidas de curto prazo (passivo circulante) (MARTINS et al ., 2019, p. 106). Assim, se esse índice for maior que 1, indica que o capital circulante líquido (CCL) da empresa será positivo; dessa forma, por meio do índice de liquidez corrente, podemos identificar a capacidade de pagamento da entidade em curto prazo e o seu potencial de financiar as necessidades de capital de giro.

Liquidez Corrente (LC) = Ativo Circulante/Passivo Circulante

LC = 146.272,15 = 4, 52

32.301.15

Ao aplicar a fórmula da liquidez corrente nos dados apresentados no balanço de pagamentos da Padaria Dolce Vita, vemos que, no ano 1, ela tem uma capacidade 4,52 vezes maior de pagamento do que de adquirir dívidas de curto prazo. “Esse indicador é bastante utilizado pelos analistas, e sua relevância aumenta quando é utilizado juntamente com outros indicadores, podendo, nesse sentido, reforçar conclusões a respeito da liquidez da entidade” (MARTINS et al ., 2019, p. 106). A utilidade desse indicador pode ser ampliada se for comparada a índices de empresas do mesmo setor; por isso, é essencial analisar a sua evolução para verificar se os dados financeiros da empresa estão tendo melhoras ou pioras durante o período.

Uma crítica comumente atribuída ao índice de liquidez corrente se refere aos efeitos das diferenças temporais existentes entre as contas componentes do numerador (ativo circulante) e as contas componentes do denominador (passivo circulante). “Por exemplo, podem existir dívidas correntes que vencerão em um mês e contas a receber que vencerão em três meses, ou vice-versa. Tais diferenças de prazo não são captadas pelo índice de liquidez corrente” (MARTINS et al ., 2019, p. 106).

Além disso, o índice sofre os efeitos de formas distintas de avaliação dos ativos, como, por exemplo, os estoques. Dessa forma, é essencial que o analista preste atenção à qualidade dos itens do ativo circulante e à sincronização entre prazos de recebimentos e pagamentos a serem realizados (MARTINS et al ., 2019).

Como os estoques envolvem comumente parte significativa do Ativo Circulante, a empresa pode estar sujeita a riscos de liquidez por causa das distintas formas de avaliação, obsolescência, roubos, deterioração etc. Além disso, geralmente, por demorarem para se transformar em dinheiro, criou-se o índice de liquidez seca, que retira o efeito dos estoques e das despesas antecipadas no cálculo da liquidez.

“O índice de liquidez seca mostra a parcela das dívidas de curto prazo (passivo circulante) que poderiam ser pagas pela utilização de itens de maior liquidez no ativo circulante, basicamente disponível e contas a receber” (MARTINS et al ., 2019, p. 107).

Isto é, mostra quanto a entidade tem de ativos líquidos para cada real de dívida de curto prazo. Agora, se a entidade sofrer uma paralisação e seu estoque ficar obsoleto, quais seriam as chances de ela pagar as suas obrigações de curto prazo, com o valor no item disponível e duplicatas a receber? Isso é o que demonstra o índice de liquidez seca.

Liquidez Seca (LS) = (Ativo Circulante – Estoques - Despesas Antecipadas) / Passivo Circulante

LS = 124.177, 00 = 3, 84

32.301.15

o índice de liquidez seca também sofre os efeitos das diferenças temporais existentes

Ao aplicar a fórmula da liquidez seca nos dados apresentados no balanço de pagamentos da Padaria Dolce Vita, vemos que, no ano 1, ela tem uma capacidade 3,84 vezes maior de pagamento do que de adquirir dívidas de curto prazo. Esse indicador, também, é muito utilizado pelos analistas, pois pode reforçar conclusões a respeito da liquidez da empresa. No entanto é importante considerar que “o índice de liquidez seca também sofre os efeitos das diferenças temporais existentes entre as contas componentes do numerador (contas a receber, por exemplo) e as contas componentes do denominador (passivo circulante)” (MARTINS et al ., 2019, p. 107).

Como as contas a receber, normalmente, representam valores significativos, pode-se questionar sobre sua liquidez. Dessa forma, o analista pode utilizar outro indicador para eliminar esse efeito, que é conhecido como índice de liquidez imediata. O índice de liquidez imediata “mostra a parcela das dívidas de curto prazo (passivo circulante) que poderiam ser pagas imediatamente por meio dos valores relativos a caixa e equivalentes de caixa (disponível). Ou seja, representa quanto a empresa possui de disponível para cada real de dívidas vencíveis no curto prazo” (MARTINS et al ., 2019, p. 107).

Liquidez Imediata (LI) = Caixa e Equivalentes de Caixa/Passivo Circulante LI = 63.945, 45 = 1, 980 32.301.15

Ao aplicar a fórmula da liquidez imediata nos dados apresentados no balanço de pagamentos da Padaria Dolce Vita, vemos que, no ano 1, ela tem uma capacidade 1,98 vezes maior de pagamento do que de adquirir dívidas de curto prazo. “Como as empresas, geralmente, mantêm poucos recursos alocados no grupo disponível, pois eles poderiam estar sujeitos aos efeitos inflacionários, o índice de liquidez imediata, quase sempre, é baixo” (MARTINS et al ., 2019, p. 107). Como esse indicador diz pouco em termos informacionais, é pouco utilizado pelos analistas. Ainda, há a questão das diferenças temporais entre numerador e denominador, uma vez que as disponibilidades são valores em espécie ou equivalentes de caixa.

O índice de liquidez geral mostra o quanto a empresa possui de recursos de curto e longo prazo (ativo circulante + realizável a longo prazo) para cada real de dívidas de curto e longo prazo (passivo circulante + passivo não circulante) (MARTINS et al ., 2019, p. 107) isto é, apresenta a capacidade de pagamento atual da entidade em comparação às dívidas de longo prazo, considerando que tudo o que ela possui se converterá em dinheiro ao longo do tempo, de forma a relacionar a totalidade das dívidas assumidas e evidenciar, assim, a capacidade de saldar os compromissos assumidos pela entidade.

Liquidez Geral (LG) = (Ativo Circulante + Realizável a Longo Prazo) / (Passivo Circulante + Passivo Não Circulante)

LG = 246.272, 05 / 146.272, 05 = 1, 68

Ao aplicar a fórmula da liquidez geral nos dados apresentados no balanço de pagamentos da Padaria Dolce Vita, vemos que, no ano 1, ela tem uma capacidade 1,68 vezes maior de pagamento do que de adquirir dívidas de curto e longo prazos. Mais do que os demais índices, o de liquidez geral sofre os efeitos das diferenças temporais, pois mescla itens de curto e longo prazos. Se o resultado for maior do que 1, representa, no geral, que a empresa possui um capital capaz de cumprir as suas obrigações.

Porém, se for menor do que 1, o capital da empresa, hoje, não é suficiente para cumprir as suas obrigações. Agora que já compreendemos um pouco sobre os indicadores de liquidez, estudaremos os índices utilizados para análise da estrutura patrimonial, uma vez que eles estabelecem relações entre as fontes de financiamento próprias e de terceiros e, a partir deles, é possível evidenciar a dependência da entidade em relação aos recursos de terceiros.

O índice de endividamento mostra “quanto a empresa tem de dívidas com terceiros (passivo circulante + passivo não circulante) para cada real de recursos próprios (patrimônio líquido). Indica a dependência que a entidade apresenta com relação a terceiros e, nesse sentido, o risco a que está sujeita” (MARTINS et al ., 2019, p. 119).

Endividamento (EN) = Capitais de Terceiros/Patrimônio Líquido

EN = 146.272, 05 = 0, 29

500.000, 00

isso pode ser uma estratégia interessante para elevar a rentabilidade dos sócios.

Ao aplicar a fórmula de endividamento nos dados apresentados no balanço de pagamentos da Padaria Dolce Vita, vemos que, no ano 1, seu nível de endividamento representa R$ 0,29 do seu patrimônio líquido, isto é, para cada R$ 1,00 de patrimônio líquido, a empresa possui R$ 0,29 de capital de terceiros. Não podemos afirmar se um índice de endividamento alto é bom ou ruim, pois é essencial avaliar a qualidade da dívida, que envolve taxa de juros, prazo de vencimento, risco de moeda, entre outros, já que, se uma entidade tiver um elevado endividamento com terceiros em longo prazo e baixo custo, isso pode ser uma estratégia interessante para elevar a rentabilidade dos sócios. Todavia endividamentos em curto prazo, com taxas de juros elevadas, podem levar a empresa para uma situação difícil, com uma eventual queda de rentabilidade (MARTINS et al ., 2019).

“Um bom parâmetro para se avaliar o índice de endividamento é a média do setor no qual a empresa está inserida. Por exemplo, os índices de endividamento do setor bancário, por definição, têm que ser muito maiores que os de uma indústria de roupas ou de brinquedos” (MARTINS et al ., 2019, p. 119).

Para verificar a solvência de uma organização, é essencial conhecer os prazos de vencimentos de suas dívidas. Nesta perspectiva, o índice de composição do endividamento mostra quanto da dívida total com terceiros é exigível no curto prazo.

Composição do Endividamento (CEN) = Passivo Circulante / Capitais de TerceirosCEN = 32.301,15 = 0, 22 146.272, 05

Nome: Fome de poder

Ano: 2016

Comentário: o filme relata a extraordinária história da ascensão do McDonald’s, em que um vendedor, após notar uma demanda acima do normal, adquire uma participação nos negócios da família McDonald, composto por dois irmãos, e, em pouco tempo, elimina-los dos negócios, transformando a marca em um império do ramo alimentício no mundo. Para conhecer mais sobre essa história, assista ao trailer, disponível em:

https://www.youtube.com/watch?v=8LvMLEZZGZs

Ao aplicar a fórmula da composição do endividamento nos dados apresentados no balanço de pagamentos da Padaria Dolce Vita, vemos que, no ano 1, seu nível de endividamento de curto prazo representa R$ 0,22 do seu capital de terceiros, isto é, para cada R$ 1,00 de capital de terceiros, a empresa possui R$ 0,22 de dívidas de curto prazo.

É muito comum, do ponto de vista financeiro, que a entidade angarie recursos de longo prazo, para financiar o seu Ativo Não Circulante, e capitais de curto prazo, para financiar o seu Ativo Circulante. Notavelmente, isso não é uma regra, já que cada empresa possui sua estrutura de capital que otimiza seus lucros, mas, normalmente, uma entidade com níveis mais elevados de endividamento no longo prazo terá condições melhores de gerar caixa para pagar seus compromissos num momento de crise, por exemplo (MARTINS et al ., 2019).

“O índice de imobilização do Patrimônio Líquido apresenta a parcela do capital próprio que está investida em ativos de baixa liquidez (ativos imobilizados, investimentos ou ativos intangíveis), ou seja, ativos não circulantes deduzidos dos ativos realizáveis a longo prazo” (MARTINS et al ., 2019, p. 120).

Imobilização do PL (IPL) = Ativo Não Circulante Ativo Realizável a Longo Prazo/Patrimônio Líquido

IPL = 400.000, 00 = 0, 8 500.000, 00

Ao aplicar a fórmula Imobilização do PL nos dados apresentados no balanço de pagamentos da Padaria Dolce Vita, vemos que, no ano 1, seu nível de imobilização do PL representa R$ 0,80 do seu patrimônio líquido, isto é, para cada R$ 1,00 do patrimônio líquido, a empresa possui R$ 0,80 investido em ativos imobilizados.

Quanto maior for o investimento em ativos imobilizados, investimentos e intangíveis de baixa liquidez, menos restará para investir em Ativos Circulantes, e, como resultado, a empresa terá que financiar as suas aplicações de curto prazo com recursos de terceiros. Nesta perspectiva, o ideal seria que a entidade financiasse o Ativo Circulante com recursos próprios para reduzir a dependência de terceiros e, também, o risco. ano 1, seu nível de imobilização de recursos não correntes representa R$ 0,65 do seu patrimônio líquido somado com o passivo não circulante, isto é, para cada R$ 1,00 aplicado no patrimônio líquido e no passivo não circulante, a empresa possui R$ 0,65 investidos em ativos imobilizados. Como os elementos componentes investimentos, Imobilizado e Intangível possuem vida útil muito superior aos demais ativos, a empresa precisa possuir recursos no Exigível, de modo que os prazos sejam compatíveis com o prazo de duração desses elementos do Ativo Não Circulante ou os recursos sejam suficientes para a empresa ser capaz de resgatar as dívidas de longo prazo, financiando, assim, parte do Imobilizado com recursos de terceiros (MARTINS et al ., 2019). Um sinal de desequilíbrio financeiro é quando esse índice é superior a 1, o que indica que a empresa está imobilizando recursos de curto prazo (passivo circulante).

Agora que entendemos os aspectos que envolvem a gestão de negócios, podemos constatar os principais pontos a serem analisados, quando o assunto se trata de como a empresa gerencia seu caixa e/ou seu grau de liquidez, bem como a proporção de recursos no ativo e nos passivos circulante e não circulante. Além disso, podemos entender como a análise horizontal permite que os usuários das demonstrações financeiras identifiquem, facilmente, tendências e padrões de crescimento, e como a análise vertical torna mais fácil entender a correlação entre os itens individuais em um balanço patrimonial e o resultado final, expresso em porcentagem.

Vimos que o novo negócio de Antônio se apresentou estável ao longo do tempo, com quantidade significativa de recursos no ativo circulante e elevação do passivo de curto e longo prazos, ao comparar o período 1 com o 3. Isso ocorreu devido a um aporte de recursos próprios realizado por Antônio na empresa. As dívidas de curto prazo aumentaram em função dos prazos de pagamento dos fornecedores, que ficaram maiores com o tempo. Já as dívidas de longo prazo foram realizadas para investimento em ativos não circulantes e pagamento das despesas administrativas relacionadas à contratação de uma consultoria voltada para auxiliar na implantação de uma futura franquia.

Apesar de não observar grandes variações nas análises horizontais e verticais, observou-se que a padaria possui uma sobra de caixa que poderia ser investida em ativos de curto prazo e de alta liquidez , como, por exemplo, títulos públicos do Tesouro Federal, de forma que esse recurso possa trazer receita financeira para empresa e, ao mesmo tempo, estar disponível para realizar investimentos ou cobrir eventuais falhas de caixa, pois, ao fazer isso, a empresa otimiza recursos. Ao comparar a composição do endividamento, verifica-se que a maior parte é representada por dívidas de longo prazo, o que é saudável, já que esse tipo de endividamento possui juros e custos menores do que as dívidas de curto prazo. Além disso, ao comparar a proporção do endividamento ao patrimônio, verifica-se que os capitais de terceiros não representam nem 30% do patrimônio líquido da entidade.

Portanto, podemos notar que Antônio aprendeu a lição e, apesar de ser necessário um ajuste no seu caixa, isto é, aplicando as sobras de caixa em ativos de curto prazo, ele está conseguindo manter a estabilidade do seu negócio e o principal: possui liquidez suficiente para quitar as suas dívidas de curto prazo. Dessa forma, pudemos aprender que gerenciar um negócio envolve cuidar das entradas e saídas de recursos de forma sincronizada, realizando investimentos,

quando há sobra de recursos, e financiamentos, quando há déficits de caixa, a fim de cobrir as contas operacionais ou realizar investimentos. Para cuidar da saúde financeira da empresa, você pode mensurá-la a partir dos indicadores que conhecemos neste tema, os quais darão um parâmetro da real situação do negócio, o que possibilitará a você tomar decisões de forma a manter o equilíbrio das contas.

ASSAF NETO, A. Mercado financeiro . 14. ed. São Paulo: Atlas, 2018.

ASSAF NETO, A.; SILVA, C. A. T. Administração do capital de giro . 4. ed. São Paulo: Atlas, 2012.

MARTINS, E. et al. Análise didática das demonstrações contábeis . 2. ed. São Paulo: Atlas, 2019.

PINHEIRO, J. L. Mercado de capitais . 9. ed. São Paulo: Atlas, 2019.