Conhecer alguns indicadores financeiros que estão atrelados valor investido e o

retorno do mesmo;

Conceitualizar VPL, TIR e Payback;

Apresentar as alavancagens operacional e financeira.

INICIE SUA JORNADA

Este tema de aprendizagem segue a mesma linha de pensamento do tema anterior, porém

neste estudaremos a importância da análise de alavancagens financeira e operacional,

para que a empresa equilibre o risco e o retorno no desenvolvimento de suas atividades.

Bom estudo!

DESENVOLVA O SEU POTENCIAL

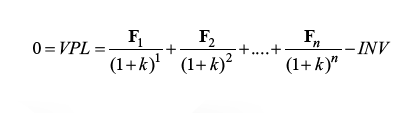

Agora que já sabemos como desenvolver o fluxo de caixa e calcular o valor do capital de giro, compreenderemos como analisar a viabilidade de um projeto de investimento para fins de tomada de decisão. Para isso, aprenderemos os seguintes métodos: Valor Presente Líquido (VPL), Taxa Interna de Retorno (TIR) e tempo do retorno do investimento (Payback).A partir de um fluxo de caixa projetado e o valor de um investimento de capital, podemos analisar a lucratividade de um investimento ou projeto projetado, sob a perspectiva do VPL, que:

“Consiste em determinar uma resultante no instante presente (inicial) dos valores

envolvidos em um fluxo de caixa, calculados a uma taxa de expectativa,

considerando-se a convenção de sinais com relação aos investimentos e retornos”

(VANNUCCI, 2013, p. 249).

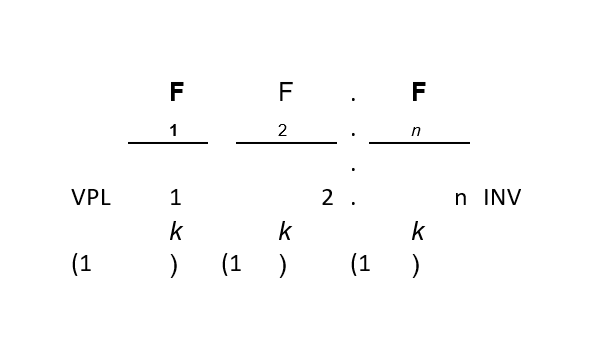

O VPL pode ser calculado a partir da fórmula a seguir:

Em que:

VPL

= Valor Presente Líquido.

F

n

= Fluxo de caixa após o imposto no ano n.

n= Vida do projeto em anos.

k= Taxa de desconto do projeto, que é a TMA.

INV

= Investimento inicial.

Nesta perspectiva, se o VPL for maior que zero (VPL > 0), o investimento

apresentará viabilidade, mas se for menor que zero (VPL < 0), será negativo,

e, por isso, os retornos do projeto não serão capazes de cobrir os seus custos,

o que o torna inviável, se a análise for realizada sob este aspecto. Se o VPL

for igual a zero, cabe ao investidor decidir se investe ou não nesse projeto.

Observe, na fórmula anterior, que temos uma taxa de desconto do projeto. Pois

bem, essa taxa equivale ao retorno mínimo do capital se ele fosse aplicado em um

outro investimento, ou também poderia ser a taxa máxima de juros que o

empreendedor estaria disposto a pagar ao fazer um financiamento. Por isso, cabe

ao empreendedor verificar a taxa de desconto do seu projeto, de acordo com as

suas perspectivas de investimentos e/ou financiamentos.

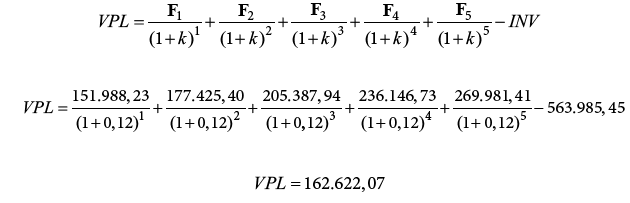

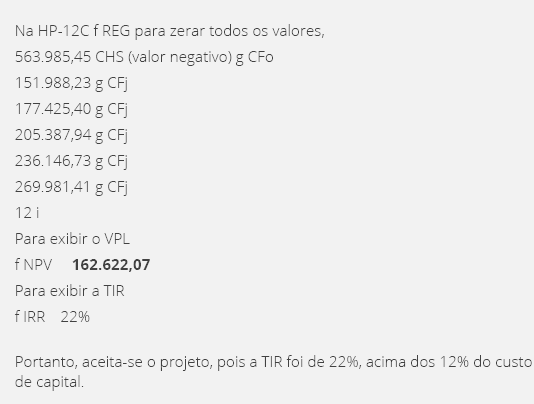

Agora que já compreendemos o VPL, podemos começar a calcular o retorno do investimento

de Antônio. Considerando um valor de investimento inicial de R$ 500.000 mais R$

63.985,45 de capital de giro, para a Padaria Dolce Vita, e os fluxos de caixa projetados

para os próximos cinco anos, observe os cálculos a seguir.

Perceba que o retorno do projeto da Padaria Dolce Vita foi positivo. Considerando esse

retorno positivo, a empresa poderá optar por aceitar o projeto, uma vez que o

VPL

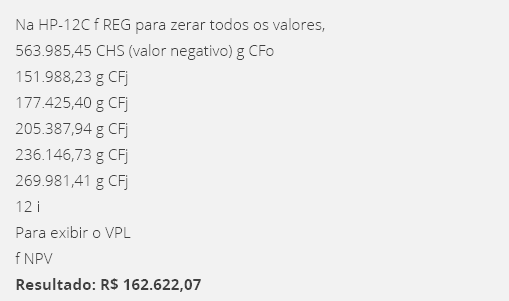

> 0. Vejamos agora, na tabela a seguir, como realizar os cálculos na HP12C.

Tabela 1 - Cálculo do VPL na HP12C.

Fonte: a autora.

Agora que já sabemos avaliar a viabilidade a partir do

VPL

, utilizaremos outro método complementar a essa análise, a

TIR

,

que é a taxa de juros que iguala, na mesma data, os fluxos de caixa de uma

operação financeira, seja captação ou aplicação

. Isto é, a taxa de juros que é empregada para descontar um fluxo de caixa traz um

resultado nulo (ASSAF NETO, 2017).

Nesta perspectiva, a taxa interna de retorno é a taxa de juros que iguala, no mesmo

momento no tempo, “o valor presente das entradas (recebimentos) com o das saídas

(pagamentos) previstas de caixa. Geralmente, adota-se a data de início da operação –

momento zero – como a data focal de comparação dos fluxos de caixa” (ASSAF NETO, 2017,

p. 195).

Vejamos, na tabela a seguir, o cálculo da TIR na HP12 com um custo de capital 12% para a

Padaria Dolce Vita.

Tabela 2 - Cálculo da TIR na HP12.

Fonte: a autora.

A TIR expressa a rentabilidade, em caso de aplicação, ou o custo, no caso de financiamento, uma vez que os valores de caixa ocorrem em diferentes momentos, em que essa metodologia levar em conta o valor do dinheiro no tempo. A rentabilidade ou custo é indicada em termos de uma taxa de juros equivalente periódica” (ASSAF NETO, 2017, p. 196).

Quando o VPL apresenta os resultados maiores que zero, significa que o ganho do

projeto excede ao mínimo desejado pela empresa. O método da TIR

“indica que o investimento produz uma taxa de rentabilidade periódica superior à

taxa de desconto mínima aceitável”

(ASSAF NETO, 2017, p. 204).

Além disso, o método do

VPL

, de forma idêntica ao da TIR, pressupõe, de forma implícita, que “os fluxos

intermediários de caixa da alternativa devem ser reinvestidos à taxa de desconto

utilizada” (ASSAF NETO, 2017, p. 204).

Todavia, como a taxa mínima de atratividade do projeto é definida pelo

investidor, o método da TIR é mais seguro, já que a taxa de reinvestimento é a

própria TIR do projeto, e não a taxa mínima de desconto aceitável determinada

para o investimento (ASSAF NETO, 2017).

Por fim, temos o

Payback

, que “

representa o prazo de retorno dos recursos investidos no empreendimento” (SOUZA,

2014, p. 150

). Esse método é utilizado como indicador de risco, isto é, quanto maior o prazo,

maior será o risco do investimento, e, quanto menor o prazo, mais baixo será o

risco. Nesta perspectiva, esse indicador traz um indício de risco e liquidez, uma

vez que um

Payback

mais longo indica um comprometimento dos recursos por anos e, por isso, os fluxos de

caixas possuem maior risco.

O processo de decisão sobre a aceitação, ou não, do projeto considera um parâmetro

preestabelecido pela empresa. “Quando o período de payback do investimento e inferior ao

parâmetro preestabelecido pela empresa, o projeto e aceito. Caso contrário, quando o

payback e superior ao parâmetro preestabelecido, o projeto e rejeitado” (SOUZA, 2014, p.

150). Assim, o período de

Payback

e calculado por meio da divisão do investimento inicial pelo fluxo de caixa líquido por

período. Para o cálculo do período de

Payback

, adotamos a seguinte fórmula:

o período de Payback e calculado por meio da divisão do investimento inicial pelo fluxo de caixa líquido por período.

Payback simples = Investimento inicial / Fluxo de caixa líquido por período

Essa forma de cálculo do período de

Payback

, porém, e válida, apenas, para fluxos constantes, isto é, que não variam ao longo do

tempo. Em geral, na prática, os fluxos de caixa ocorrem com valores desiguais durante os

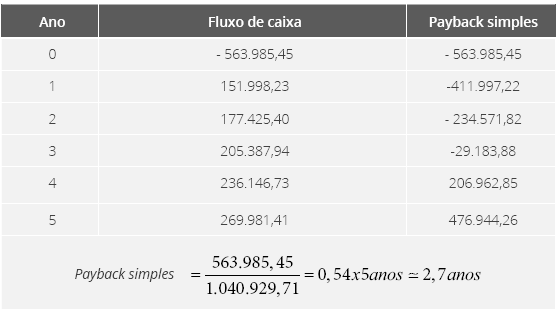

períodos. Dessa forma, utilizaremos a fórmula do

Payback

simples, para o projeto da Padaria Dolce Vita (Tabela a seguir), considerando, assim, a

soma dos fluxos de caixa dos períodos (1 a 5) e, depois, a multiplicação do resultado

por cinco anos.

Tabela 3 - Payback simples da Padaria Dolce Vita.

Fonte: a autora.

Há algumas diferenças na aplicação desse método, veja a seguir:

O Payback pode ser descontado, mediante o emprego de uma taxa, em que os fluxos projetados serão descontados a valor presente, para, na sequência, calcular o Payback deles.

O Payback total, referente ao investimento, “[...] considera não somente o prazo de retorno do investimento inicial, mas também o prazo total de vida útil do investimento, mediante divisão do valor do investimento inicial pelo valor presente dos fluxos de caixa projetados vezes o número de anos de duração do projeto” (SOUZA, 2014, p. 151).

A partir do que vimos em relação ao Payback que pode ser descontado e o Payback total, esquematicamente, tem-se:

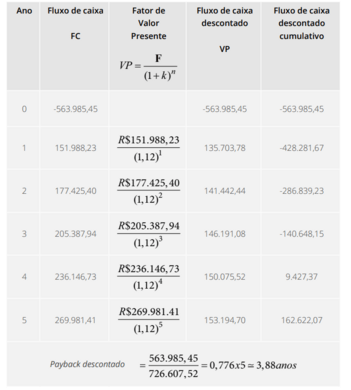

Agora, utilizaremos a formula do

Payback

descontado para o projeto da Padaria Dolce Vita (na tabela), considerando, assim, os

fluxos de caixa constantes:

Tabela 4 - Payback Descontado da Padaria Dolce Vita.

Fonte: a autora.

O método do

Payback

descontado considera o tempo necessário para recuperar o investimento inicial com base

no custo de oportunidade do capital investido, representando, assim, o valor do dinheiro

no tempo. Custo de oportunidade esse que é desconsiderado pelo

Payback

simples. Puccini (2017) aborda que:

“Ele é medido pelo tempo decorrido entre a data inicial do fluxo de caixa (ponto

zero) e a data futura mais próxima até a qual o valor do investimento inicial é

coberto pela soma dos valores presentes das parcelas positivas do fluxo de caixa”

(PUCCINI, 2017, p. 239).

Portanto, os métodos VPL, TIR e

Payback

nos fornecem informações-base para tomada de decisão de investimento.

No caso do projeto da Padaria Dolce Vita, pudemos perceber que o VPL foi

positivo, apresentando uma TIR de 22%, e um

tempo de retorno do investimento de três anos e 11 meses

. Diante disso, Antônio tomou a decisão de continuar com o projeto e, assim,

realizar o investimento inicial.

Alavancagens operacional e financeira

Agora, compreenderemos os dois tipos de alavancagem que podem ocorrer no contexto dos

negócios: operacional e financeira.

“A palavra alavancagem, derivada do conceito de alavanca da física, e utilizada para

indicar a obtenção de um resultado final em uma relação mais do que proporcional ao

esforço empregado” (PADOVEZE, 2010, p. 132).

Assim, emprego de ativos com custos fixos nas operações da empresa é conhecido como

Alavancagem Operacional. O emprego de encargos financeiros fixos com recursos na

estrutura de capital de uma empresa, por sua vez, é conhecido como Alavancagem

Financeira. A Alavancagem Operacional mede o efeito dos custos operacionais fixos,

enquanto a Alavancagem Financeira mede o efeito das despesas com juros.

A alavancagem operacional mede o grau em que um negócio ou projeto pode aumentar

a receita operacional, de forma a aumentar as vendas.

Uma empresa que gera vendas com alta margem bruta e baixos custos variáveis tem alta

alavancagem operacional.

Isto é, quando há mais custos e despesas fixos dentro da empresa, há a possibilidade de alavancagem operacional, uma vez que se caracteriza quando, dado um determinado aumento de volume (do nível de atividade), a empresa obtém um aumento maior no lucro operacional” (PADOVEZE, 2010, p. 132).

Observe que a empresa, ao se utilizar da alavancagem operacional, pode ter um acréscimo percentual, no seu lucro operacional, muito maior do que o percentual obtido com o aumento do volume de vendas. Para PADOVEZE (2017) temos que:

“Só existe possibilidade de alavancagem operacional quando há custos e despesas

fixos. Portanto, a alavancagem operacional e um instrumento gerencial de otimização

de gastos fixos, pelo aumento do volume” (PADOVEZE, 2010, p. 133).

Diante disso, quanto mais gastos fixos a empresa tiver, maior será a possibilidade de

trabalhar a alavancagem operacional. Nesta perspectiva, perceba que, ao separar os

gastos pela sua natureza comportamental com relação ao volume (variáveis e fixos),

é

possível avaliar, com mais facilidade, a possibilidade de alavancagem operacional no

ambiente organizacional.

“

A separação dos custos e despesas em fixos e variáveis também possibilita a

utilização de um conceito fundamental na gestão econômica, que e a margem de

contribuição, unitária e total. Margem de contribuição e a diferença entre o preço

de venda (ou das vendas) e os custos/despesas variáveis unitários (ou o total dos

gastos variáveis) (PADOVEZE, 2010, p. 133).

A alavancagem operacional decorre da montagem de uma estrutura de ativo, que conduz uma estrutura de custos, para atender a um nível de operações essenciais para produzir e vender os produtos e os serviços da empresa. Essa estrutura envolve uma parcela de custos fixos e outra de custos variáveis. A alavancagem operacional tem origem em uma estrutura de custos, e o seu nível depende da incidência de custos fixos. Dessa forma, fica configurada a relação entre estrutura de ativos e alavancagem operacional, já que a estrutura de ativos determina uma estrutura de custos, e a alavancagem operacional decorre da estrutura de custos configurada” (PADOVEZE, 2010, p. 134).

Essa estrutura de ativos é caracterizada pela composição de capital de giro e ativo fixo

no ativo do negócio.

Cada tipo de ativo se expressa em termos de custos e despesas na demonstração de

resultados, de onde se origina a estrutura de custos. Observe, na figura a seguir, uma

apresentação dessa relação, como os ativos se refletem nos custos na demonstração de

resultados e essa relação com a alavancagem operacional.

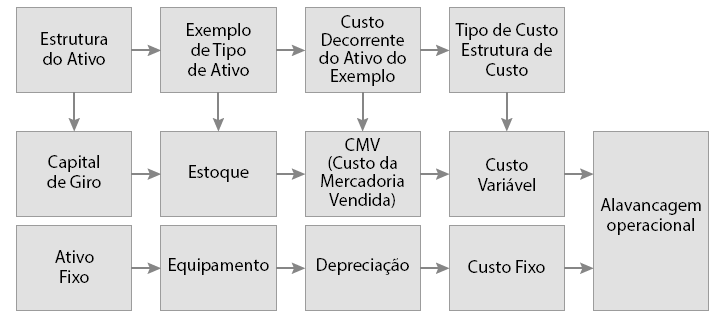

Figura 1 - Relacionamento entre Estrutura do Ativo e Alavancagem Operacional.

Fonte: Padoveze (2010, p. 135).

Descrição da Imagem

: a figura apresenta o relacionamento entre a estrutura do ativo e a alavancagem

operacional, que envolve o exemplo de tipo de ativo (estoque e equipamento), custo

decorrente do ativo (custo da mercadoria vendida e depreciação) e tipo de estrutura de

custos (custos: variável e fixo), em que o capital de giro envolve o estoque, o custo da

mercadoria vendida e os custos variáveis. Por sua vez, o ativo fixo está relacionado ao

equipamento, à depreciação e ao custo fixo. Por fim, tanto o capital de giro quanto o

ativo fixo estão incluídos na estratégia de alavancagem operacional.

Nesta perspectiva, o grau de alavancagem operacional e a mensuração “da extensão da

utilização dos custos e despesas fixos dentro da empresa. E um indicador que mede o

potencial da possibilidade da alavancagem operacional” (PADOVEZE, 2010, p.135). Vejamos

um exemplo, a seguir, de como esse grau pode ser mensurado:

Tabela 5 - Grau de Alavancagem operacional.

Fonte: a autora.

Portanto, o fenômeno da alavancagem é evidenciado quando há aumento de volume de

produção e vendas. Uma vez que há um aumento de volume, maior tende a ser o grau de

alavancagem operacional e maior será a variação do lucro operacional da organização.

Assim, a alavancagem operacional surge devido à estrutura de custos da empresa, criando

risco de negócios. Por outro lado, a estrutura de capital da empresa é responsável pela

alavancagem financeira, que é a razão do risco financeiro.

o fenômeno da alavancagem é evidenciado quando há aumento de volume de produção e vendas

A alavancagem financeira

é o resultado “causado por se tomarem recursos de terceiros emprestados a

determinado custo, aplicando-os em ativos a outra taxa de retorno: a diferença vai

para os proprietários e altera, para mais ou para menos, o seu retorno sobre o

patrimônio líquido” (ASSAF NETO, 2017, p.137). Isto é, pelo uso de recursos de

terceiros na estrutura de capital da organização, a rentabilidade do capital próprio

pode ser alterada.

O grau de alavancagem financeira está relacionado ao lado do passivo no balanço

de pagamentos da empresa, e essa é uma medida que quantifica a capacidade de os

capitais de terceiros incrementarem o retorno ao sócio ou acionista, por meio do

endividamento utilizado para financiar as operações de uma empresa. Nesta

perspectiva, uma empresa com alto nível de alavancagem precisa de lucros e

receitas altos o suficiente para compensar a dívida adicional que eles mostram

em seu balanço patrimonial. Entretanto há um custo associado à alavancagem: os

juros. Quando as receitas e os lucros do negócio estão aumentando, a alavancagem

financeira é uma estratégia que pode gerar mais lucros ao acionista.

Mas, quando

as receitas ou os lucros diminuem, a dívida e as despesas com juros podem trazer

problemas de solvência da empresa se não houver receita suficiente para atender

à dívida e às obrigações operacionais.

Esse é um exemplo bem claro do que aconteceu com Antônio, quando ele alavancou,

financeiramente, a sua empresa do ramo da construção civil, para elevar seu

capital de giro e realizar mais investimentos no seu negócio em um cenário

próspero, como aconteceu entre 2008 e 2011, no setor da construção civil. No

entanto, quando esse setor começou a se desaquecer, Antônio teve problemas para

pagar os empréstimos, o que o levou para um cenário de insolvência financeira,

obrigando-o a fechar a empresa.

A alavancagem financeira torna-se negativa, e prejudicial a empresa, quando a

rentabilidade operacional e inferior ao custo médio dos juros, ou em situações de

queda da demanda e do volume de atividade. São duas situações que não devem se

perpetuar, pois não são da essência das atividades empresariais (ASSAF NETO, 2017,

p. 83).

A análise complementar à análise e constatar se o emprego do capital de

terceiros resultou em benefício para os acionistas, de forma a qualificar se a

alavancagem financeira foi efetiva. “O conceito de alavancagem financeira propõe

o maior uso possível de capital de terceiros com o objetivo de melhorar a

rentabilidade do capital próprio. Isso se dá porque o custo de capital de

terceiros (os juros pagos pelos empréstimos e financiamentos) e um gasto fixo”

(ASSAF NETO, 2017, p. 83).

Dessa forma, normalmente, em situações em que há elevação do volume de produção

e mais vendas, os lucros variável e operacional aumentam, o que passa a absorver

mais as despesas fixas de juros. Além disso, o custo de capital de

financiamento, normalmente, é inferior ao custo de capital próprio, e “as

atividades não financeiras devem dar uma rentabilidade maior que o custo dos

juros, já que elas têm um risco maior” (ASSAF NETO, 2017, p. 83).

Os dados para análise da rentabilidade do financiamento ou do custo do capital de

terceiros são realizados considerando as informações desenvolvidas para análise da

rentabilidade operacional. Na Tabela 6, está destacada a relação percentual das despesas

financeiras líquidas com o capital de terceiros, que são dois elementos que fazem parte

da análise de rentabilidade do financiamento.

Tabela 6 - Análise da rentabilidade do financiamento (custo do capital de terceiros).

Fonte: adaptado de Padoveze (2010).

Notavelmente, essa é uma análise que deve ser concluída em um contexto de um modelo de

analise geral, de forma a interrelacionar a rentabilidade operacional e a patrimonial.

“Concluindo o processo geral de analise, devemos verificar se a rentabilidade do capital

próprio do acionista, pelo patrimônio liquido, foi beneficiada com o uso de capital de

terceiros, por meio da rentabilidade operacional da empresa” (ASSAF NETO, 2017, p. 84).

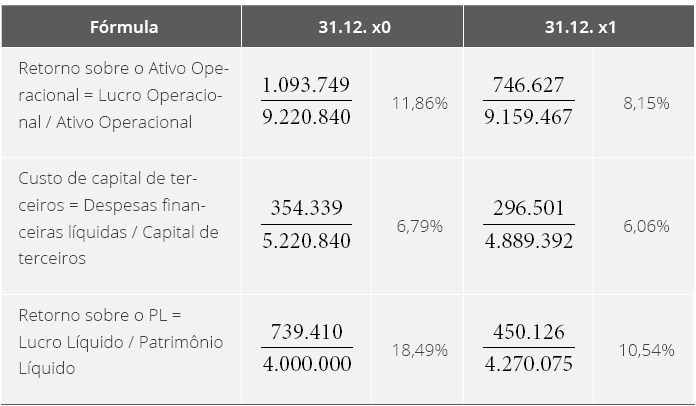

Vejamos, na tabela a seguir, as três rentabilidades que podem ser analisadas.

Tabela 7 - Análise geral da rentabilidade.

Fonte: adaptado de Padoveze (2010).

Observe que o retorno operacional foi muito superior ao custo de capital de

terceiros em 31.12.x0, em que o custo de capital de terceiros era maior, o que

resultou em uma rentabilidade do patrimônio líquido superior à operacional, o

que significa que há uma efetividade na alavancagem financeira.

INDICAÇÃO DE FILME

NOME DO FILME

NOVAS DESCOBERTAS

Nome:

Jobs

Ano:

2013

Comentário:

este é um filme que relata a extraordinária história de Steve Jobs, um dos

empreendedores de sucesso das últimas décadas que acreditava em suas ideias e, a

partir delas, pôde construir uma empresa sólida e com credibilidade no mercado.

A sua história pautada no empreendedorismo e inovação mudou o mundo da

tecnologia. Para conhecer mais sobre essa história, assista ao trailer,

disponível em:

Agora que entendemos os aspectos que envolvem a viabilidade de investimentos em

capital, pudemos perceber os principais pontos a serem avaliados pelas empresas

ao estruturar o seu novo negócio, como: a projeção da receita de vendas com base

no estudo de mercado; o desenvolvimento do fluxo de caixa projetado; o cálculo

do capital de giro e a análise de viabilidade em relação ao valor presente

líquido dos fluxos de caixa; e a taxa interna de retorno e o tempo de retorno do

investimento, considerando o valor do dinheiro no tempo, a partir do custo de

oportunidade do capital.

Diante disso, vimos que o novo negócio de Antônio apresentou viabilidade e, por

isso, recomenda-se que ele realize o investimento. Perceba que a construção de

um novo negócio de forma estruturada exige, especialmente, a coleta de dados e

informações de mercado, pois é a partir daí que todo o potencial de vendas é

mensurado e projetado, de forma a determinar os aspectos relacionados à produção

e, também, ao investimento.

Neste contexto, cabe destacar que, muitas vezes, pelo estudo de mercado, já

podemos mensurar se determinado empreendimento é viável, ou não, uma vez que ele

permite saber a opinião do cliente. Por exemplo, uma vez, fui convidada para

realizar um estudo de mercado para a implantação de um grande empreendimento na

área da construção civil, e os estudos de mercado apontaram que aquele tipo de

negócio não teria sucesso naquela região. O empresário que contratou o estudo

ficou perplexo, pois acreditava que era viável e estava prestes a investir

milhões. A sorte dele é que, na última hora, resolveu contratar um estudo para

analisar a demanda.

Observe que, dependendo do resultado do estudo de mercado,

não é necessário continuar a projeção de receitas e custos, pois, se o cliente

não comprar o produto, a empresa não obterá lucros.

Além disso, pudemos entender que as alavancagens operacional e financeira podem

melhorar os lucros dos negócios, isto é, se forem empregadas de forma adequada,

a empresa poderá otimizar recursos e maximizar seus lucros. No entanto

precisamos nos atentar à análise de cenários, principalmente quando a empresa

trabalha alavancada financeiramente, pois isso eleva o risco do negócio, porque,

em situações de crises, onde há uma queda da demanda, ela está mais propensa a

ter altos custos financeiros.

REFERÊNCIAS

ASSAF NETO, A.

Matemática financeira

. São Paulo: Atlas, 2017.

DUBOIS, A.

et al

.

Gestão de custos e formação de preços

. 4. ed. São Paulo: Atlas, 2019

PADOVEZE, C. L.

Introdução à administração financeira

: texto e exercícios. 2. ed. São Paulo: Cengage Learning, 2010.

PUCCINI, A. L.

Matemática financeira

: objetiva e aplicada. 10.ed. São Paulo: Saraiva, 2017.

SOUZA, A. B.

Curso de administração financeira e orçamento

: princípios e aplicações. São Paulo: Atlas, 2014.

VANNUCI, L. R.

Matemática financeira e engenharia econômica

– princípios e aplicações. São Paulo: Blucher, 2013